Las calificadoras de riesgo son entidades privadas que pueden ser contratadas para evaluar la solvencia económica de empresas, privadas o públicas, de Estados, de entidades territoriales (estados federados, municipios en un Estado federal, o departamentos, comunas o regiones en un Estado unitario), de instituciones bancarias y de seguros por medio de una calificación.

Lo anterior significa, en términos simples, que las calificadoras de riesgo, también llamadas agencias calificadoras, miden el riesgo de no reembolso de las deudas que presenta el deudor, es decir, evalúan la capacidad de pago de una empresa o de un Estado, a petición de ésta o de éste, y emiten calificaciones dependiendo de sus riesgos o estatus financiero.

Dichas calificaciones se han convertido en la posibilidad, o no, para dichos Estados o empresas de contratar un crédito, de contar con mejores condiciones de financiamiento o de atraer inversiones.

Pero, ¿cómo se ha llegado a ello y por qué funciona así? Para responder a estas interrogantes, no es ocioso recordar brevemente un poco de historia a propósito de las calificadoras de riesgo para, enseguida, reflexionar a propósito de su modo de operación y su papel en el mundo globalizado de hoy. Ello sin olvidar la regulación que se ha establecido en Estados Unidos y en Europa para reglamentar dichas calificadoras.

Un poco de historia

Los orígenes de la calificación financiera se remontan a 1868, cuando Henry Varnum Poor y su empresa publican, por primera vez, el “Manual de los Ferrocarriles de los Estados Unidos” (Manual of the railroads of the United States) referente a la situación financiera y operacional de las compañías ferrocarrileras en Estados Unidos que en ese momento florecían. El objetivo de ese Manual era ofrecer informaciones económicas y financieras a las y los inversionistas que buscaban confiar sus ahorros a dichas compañías ferrocarrileras.

Para 1900, John Moddy y su empresa publicaban, asimismo, el “Manual de Valores Industriales y Misceláneos” (Manual of industrial and miscellaneous securities), en el cual se clasificó a diversas industrias en función de su salud financiera. Ambas empresas, la de H.V. Poor y la de J. Moddy, transitarían de la producción de manuales a la calificación propiamente dicha durante la crisis de pánico financiero de 1907[1].

La crisis de pánico financiero en Estados Unidos provocó diversas quiebras y puso en alerta a los inversionistas durante los años posteriores a 1907. Ello generó que las calificaciones de la fundada Agencia para Inversores Moody’s (Moody’s Investors Service) empezara a tener como vocación tranquilizar a las y los inversionistas a través de la lucha contra la asimetría de información entre las y los emisores de las obligaciones y las y los mismos inversionistas.

Para 1910, algunos servicios públicos (la compañía de teléfonos, distribuidores de energía eléctrica, etcétera) de ciertos estados federados ya eran calificados por Moody’s, la cual, en 1918, centró su objetivo en la calificación de dichos estados.

Por otra parte, John Knowles Fitch fundó la Empresa Editorial Fitch (Fitch Publishing Company) en 1913. Fitch publicaba estadísticas financieras para su uso en el sector de la inversión a través del “Manual de Acciones y Bonos de Fitch” (The Fitch Stock and Bond Manual) y “El libro de los bonos de Fitch” (The Fitch Bond Book).

Para 1920, Henry Poor, por medio de su nueva empresa Editorial Poor (Poor Publishing), emite sus primeras notas soberanas, mientras que en 1922 nace la compañía Estadísticas Estándar (Standard Statistics) cuyo fundador fue Luther Lee Black y, en 1924, nace la compañía Calificadora Fitch (Fitch Ratings) cuyo antecedente fue Fitch Publishing Company.

En 1941, la empresa de Henry Poor y la de Luther Lee Black se fusionan para formar Standard & Poor’s, la cual fue adquirida, posteriormente, por el grupo estadounidense McGraw-Hill.

Cabe destacar que la empresa Fitch Ratings fue adquirida en 1997 por el conglomerado (holding) francés Fimalac, antes de fusionarse el año siguiente con la sociedad británica IBCA, especialista en calificación de bancos y de aseguradoras.

Funcionamiento e impacto internacional

Las agencias calificadoras requieren un contexto determinado para funcionar. Éste es aquel de la doctrina neoliberal, la cual ha promovido, desde los años ochenta, la globalización económica y financiera en el planeta. Las asociaciones público-privadas, la flexibilización del trabajo, las ventajas fiscales para las empresas y el alivio regulatorio en materia de comercio internacional son solo algunos de los elementos que forman parte del ambiente en donde las calificadoras se desempeñan y se desarrollan.

La globalización de los mercados financieros y su dinámica interconectada condiciona los movimientos del capital, las monedas, el crédito y, en consecuencia, de las economías de los países y el bienestar de las y los ciudadanos. Aquí es donde las calificadoras de riesgo pueden incidir en algunos objetivos de la política económica de los Estados y de los gobiernos a pesar de que, como ellas mismas señalan, solo emiten opiniones.

Y es que las calificaciones emitidas por estas entidades son necesarias para que un título llegue a los mercados. Incluso muchos fondos de pensión o aseguradoras compran bonos a condición de que éstos hayan recibido una buena calificación.

Aunque existen alrededor de 150 calificadoras en el mundo, solo algunas tienen vocación mundial. Tres de ellas cuentan con más del 92% del mercado global[2] siendo éstas Moddy’s, Standard & Poor’s y Fitch Rating. Ello les permite, sin duda, ejercer el poder de mercado[3] debido a este oligopolio prevaleciente de facto. El resto de las agencias como por ejemplo la canadiense Domination Bond Rating Service, la estadounidense A.M. Best (especialista en calificaciones de las empresas aseguradoras), la japonesa Japan Credit Rating Agency, entre otras, comparten el porcentaje restante del mercado global.

Cada agencia tiene su propio sistema de calificación[4]. De manera gráfica, las calificaciones se establecen de A a D con escalas intermedias. Las notas pueden ir acompañadas de un “+” o “-” o incluso de un “1” o “2”. En términos generales, cuanto mayor es la puntuación, menor es el riesgo. Por tanto, las calificaciones AAA corresponden a una buena solvencia (categoría de inversión), las calificaciones BBB (categoría de especulación) definen la solvencia media, las CCC (categoría de especulación elevada o ultra elevada) indican un riesgo muy alto de impago. Finalmente, la calificación D (en falta) refleja una situación de quiebra del solicitante de crédito o deudor.

La dinámica de calificación supone que las empresas públicas o privadas o los Estados que busquen inversiones o préstamos en un mundo globalizado, en donde el capital puede provenir de cualquier lugar, solicitan ser calificados con el fin de poseer una buena nota de solvencia. De esta manera, dichas empresas o Estados brindan la información financiera a las calificadoras, las cuales examinan esos datos y emiten su nota. Ello ha dado lugar a críticas negativas hacia las calificadoras por el hecho de que puede existir conflicto de intereses entre éstas y sus clientes ya que si, por ejemplo, los calificaran mal, éstos no volverán a requerir de sus servicios de calificación.

En el caso de la calificación soberana ligada a los Estados, ésta reposa en indicadores como los ingresos y egresos del mismo, la inflación o la evolución del producto interno bruto por habitante en el país, pero también de otros indicadores como la estabilidad institucional y política del Estado evaluado o su competitividad con respecto a sus socios comerciales.

Para el profesor de la Universidad Libre de Bruselas y del Instituto de Estudios Políticos de París, Benoit Frydman, “(…) la política pregonada por las agencias calificadoras (…) se trata esencialmente de bajar los déficits públicos a través de la reducción del número de funcionarios y de programas de pensión del personal público; de recortar los gastos para servicios públicos, en particular en los ámbitos de la educación y de la salud; de proceder a las privatizaciones masivas y de adoptar políticas de moderación salarial para restaurar la competitividad de la entidad”[5].

Ahora bien, el papel de las calificadoras no ha estado exento de polémica. Es así que en diciembre de 2001, y tan solo a cuatro días antes de la quiebra de Enron (una empresa privada del sector energético de Estados Unidos), las grandes calificadoras la situaron en categoría “especulativa” cuando la tenían calificada en grado “inversión”. Esto dejó ver que el trabajo de las calificadoras en términos de previsibilidad no fue el esperado, a pesar de que los directivos de Standard & Poors señalaron que Enron había dado informaciones erróneas sobre su situación financiera.

En 2008, pocos días antes de la bancarrota del banco Lehman Brothers, en septiembre de ese año, dicha institución bancaria figuraba dentro de la categoría “inversión” por parte de las tres grandes agencias calificadoras. Sin embargo, el banco no pudo sobrevivir a la crisis hipotecaria que se generó en ese momento y terminó quebrando. Las calificadoras no daban crédito a esa quiebra simplemente porque consideraron que el Estado estadounidense rescataría a esa institución bancaria, lo cual no aconteció, como ya lo había hecho entonces en el caso de otras instituciones financieras.

Cabe recordar que, en 2008, las calificadoras de riesgo habían otorgado también su mejor calificación a los paquetes de hipotecas que inundaron los mercados de deuda previos a la crisis. El origen de la crisis hipotecaria de ese año se dio por la posesión, por parte de bancos estadounidenses y algunos europeos, de paquetes hipotecarios otorgados sin mayor control (hipotecas subprime), lo cual conllevó al incumplimiento, de parte de los deudores, de los términos pactados de pago de intereses y del pago principal.

Por otro lado, en 2010, las mismas grandes calificadoras rebajaron las notas crediticias de Grecia, Portugal y España, lo cual agravó la ya de por sí difícil situación de sobreendeudamiento que enfrentaban esos países. Dicha degradación de nota crediticia tampoco se llevó a cabo tampoco con la suficiente antelación y previsión para evitar que se hundieran los mercados, que se desestabilizara al euro, que aumentara el costo de financiamiento para esos países y, desde luego, que se agudizaran las dificultades del emisor (dichos países) de instrumentos financieros en el mercado.

¿Regulación o no regulación?

El papel y las capacidades con que cuentan algunas calificadoras han mostrado ya sus límites como se ha visto no solo con los casos anteriores, y algunos más, sino también en lo que se refiere al hecho de que, como ellas señalan, no tienen como objetivo auditar las finanzas de las empresas o de los Estados, sino solo emitir opiniones de solvencia con base en las informaciones que les han brindado sus mismas clientas y/o clientes que son las o los que pagan por sus servicios y no las y los inversionistas alrededor del mundo.

Las calificaciones otorgadas permiten, o no, encontrar financiamiento a instituciones estatales o privadas como se ha referido. Ello no es un asunto menor ya que lo que puede estar en juego es el desarrollo de los países, es decir, el bienestar de las personas. Si bien es cierto que los gobiernos a cualquier nivel deben conducirse con responsabilidad económica y transparencia en el uso de los recursos, también es verdad que los capitales se han transnacionalizado, lo cual genera una batalla importante entre los gobiernos de los distintos países por atraerlos.

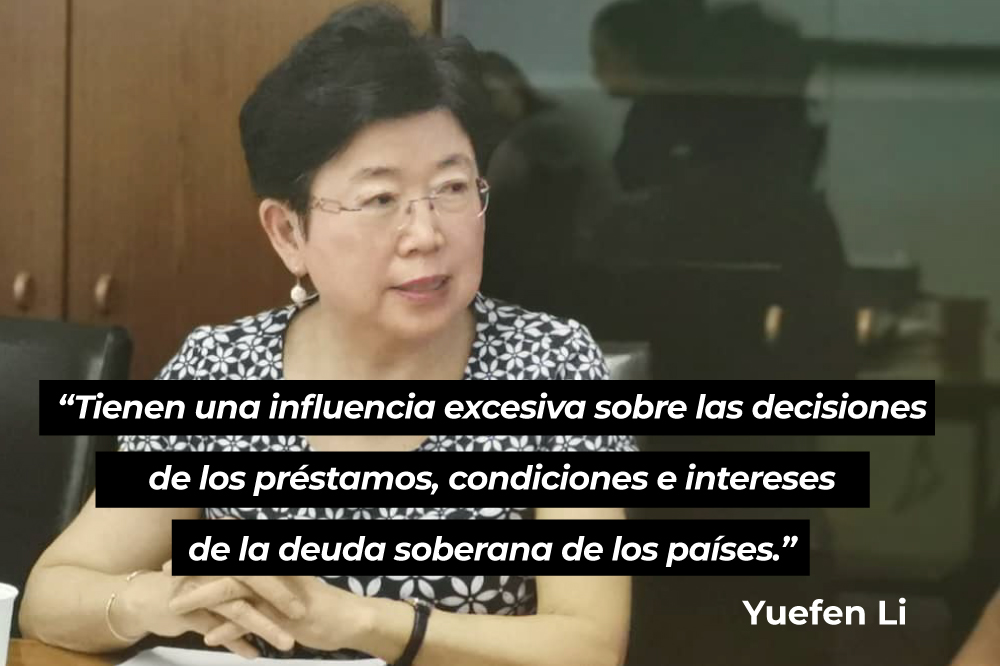

En ese contexto, la Organización de Naciones Unidas (ONU) indicó recientemente, por medio de su experta independiente sobre deuda externa y derechos humanos, Yuefen Li, que las tres grandes agencias de calificación crediticia –Standard & Poors, Moody’s y Fitch Ratings– tienen una influencia excesiva sobre las decisiones de los préstamos, condiciones e intereses de la deuda soberana de los países.

A ello agregó que debe reformarse urgentemente la arquitectura internacional de la deuda, suspender la emisión de calificaciones de crédito durante las crisis, como la de la COVID-19, así como revisar los criterios de operación de las calificadoras de riesgo crediticio. Lo anterior sin obviar que la misma experta de la ONU llamó a las calificadoras a incorporar el enfoque de derechos humanos en su trabajo para que los países cuenten con suficiente capacidad fiscal a fin de invertir en protección social, alimentación, salud y educación o en políticas contra la pobreza y la desigualdad.

Aunque pareciera que el llamado de la ONU es nuevo en este sentido, cabe recordar que países como Estados Unidos u organizaciones supranacionales como la Unión Europea ya han dado pasos concretos en lo que se refiere a la regulación de las calificadoras de riesgo.

En el caso de Estados Unidos, en 1975, la Comisión de Bolsa y de Valores (Securities and Exchange Commission), que es la autoridad estadounidense de reglamentación y de control de los mercados financieros, impuso a las agencias calificadoras la obtención del estatus de Organización de Calificación Estadística Nacionalmente Reconocida. Esta acreditación se otorga caso por caso y no se basa en ningún criterio estricto. Sin embargo, solo se pueden utilizar las calificaciones de las agencias que han obtenido esta acreditación con fines prudenciales en los Estados Unidos.

En 2006, la Ley 136 de Reforma de la Agencia de Calificación Crediticia establece, por primera vez, las condiciones de obtención oficial del título Organización de Calificación Estadística Nacionalmente Reconocida.

La Ley de Reforma Dodd-Frank de Wall Street y Ley de Protección al Consumidor, mejor conocida como Ley Dodd-Frank, de julio de 2010, prevé la creación de un área en el seno de la Comisión de Bolsa y de Valores encargada de supervisar la actividad de las agencias de calificación. La obligación de informar a la Comisión de Bolsa y de Valores a propósito de las metodologías en vigor de las agencias de calificación se fortalece, además de que se obliga a la referida Comisión de Bolsa y de Valores a informar, cada dos años, todo lo referente a la calificación de productos estructurados.

En Europa, la Unión Europea adoptó el Reglamento (CE) Núm. 1060/2009 del Parlamento Europeo y del Consejo del 16 de septiembre de 2009 sobre las Agencias de Calificación de Crédito. Dicho reglamento establece un marco europeo de supervisión de las agencias de calificación, el cual fue reformado en 2011.

La supervisión de dichas agencias de calificación es realizada por la Autoridad Europea de los Mercados Financieros (AEMF) en colaboración con las instancias de supervisión de los Estados nacionales. Su misión es triple: registrar las agencias, realizar investigaciones en el seno de éstas y centralizar las informaciones que aquellas deben brindar.

Además, existe otra normativa denominada Reglamento Delegado (UE) Núm. 449/2012 de la Comisión del 21 de marzo de 2012, el cual enumera el conjunto de datos que las agencias calificadoras deben brindar a la AEMF con el fin de poder registrarse y certificarse.

Es así que el tema de la regulación de las agencias de calificación no es nuevo. En el caso de México, este debate deberá llevarse a cabo tarde o temprano. Las democracias no pueden darse el lujo de no debatir, de no discutir o de no tomar decisiones en temas que atañen a las y los ciudadanos, a la economía, al combate a la corrupción, al combate del pensamiento único o tecnocrático, o a las finanzas públicas. De este tipo de debates depende que una democracia se consolide y/o se fortalezca por el bien de todas y de todos.

Fuentes

[1] La crisis de pánico de 1907 en Estados Unidos fue el resultado del colapso de la ola especulativa en acciones y bienes raíces. Fue una crisis financiera que se produjo al caer la Bolsa de Nueva York en casi un 50% desde su máximo del año anterior. Ello conllevó al final a la creación del Banco Central de Estados Unidos (Reserva federal) en 1913.

[2] Noticias ONU, “Las agencias calificadoras de deuda exacerban las crisis, señala experta en derechos humanos”, 3 de marzo de 2021, consultado el 10 de marzo de 2021 en: https://bit.ly/30t8TaQ

[3] “Poder de mercado es la capacidad de una única empresa o de varias empresas competidoras para elevar los precios en beneficio propio por encima de los niveles de precios de competencia y restringir ofertas por debajo de los niveles de competencia durante un periodo sostenido de tiempo”. Energía y Sociedad, “Competencia y poder de mercado”, s/f., consultado el 10 de marzo de 2021 en: https://bit.ly/3cgjs6H

[4] En general existen dos categorías de calificación, a saber, “inversión” cuando el riesgo de inversión es inexistente o débil de parte de la entidad calificada, y “especulativa” cuando aparece un riesgo de crédito más o menos importante. El riesgo “en falta” es el riesgo que implica que no podrán honrarse los compromisos financieros en los plazos previstos.

[5] Benoit, F. “Le pouvoir normatif des agences de notation” in “Les agences de notation financière : entre marchés et États”, Collection sous la direction de Bruno Colmant, Larcier, s/f., pp. 6-7, consultado el 10 de marzo de 2021 en : https://bit.ly/3v58hGL