Hoy existe el consenso de que la pandemia por COVID-19 cambiará al mundo profundamente. El ejemplo de China, el país donde inició la propagación, nos enseña que, incluso cuando los contagios logren ser controlados, el virus dejará un legado de cambios sociales, económicos y políticos que perdurarán a través del tiempo, y cuya dirección aún divide e, incluso, enfrenta opiniones.

La falta de certeza sobre el tipo de sociedades que tendremos una vez superada la pandemia es, sin duda, motivo de ansiedad y preocupación alrededor del mundo. Las generaciones actuales desarrollaron su estilo de vida con base en valores y en prácticas que tomaron tiempo en arraigarse, la posibilidad de tener que adaptarse rápidamente a modificaciones drásticas generadas por la pandemia no será sencillo.

Los cambios sociales y políticos que ocurrirán como consecuencia de la pandemia son los más difíciles de vislumbrar con exactitud. Intelectuales, académicos, columnistas y líderes de opinión intentan vaticinar lo que sucederá en sus respectivos ámbitos. Y aunque nada es seguro, es altamente probable que los comportamientos sociales cambien por un largo periodo de tiempo y que las políticas de los países tiendan a ser más proteccionistas.

A diferencia de los cambios sociales y políticos, el terremoto económico que la pandemia está causando y los efectos que generará en el mundo son un poco más claros. Se sabe, por ejemplo, que el Producto Interno Bruto (PIB) de los países se contraerá. Los cálculos varían, pero la opinión generalizada es que la mayoría de los países entrará en una fuerte recesión.

El confinamiento necesario para superar la crisis económica impactó directamente la economía mundial de una manera sin precedente. Todo empezó cuando la demanda en China se contrajo y cuando las fábricas del país asiático, tan necesarias en la cadena de producción internacional, se vieron forzadas a cerrar. De inmediato los precios de los bienes primarios como el petróleo empezaron a resentir la disminución de su demanda, causando que de manera instantánea las economías fuertemente dependientes del comercio de estos bienes también se infectaran.

En paralelo, los mercados, que ahora son tratados como seres vivos, empezaron a mostrar su nerviosismo. La gran influencia de las finanzas en las economías de los países causó caídas en las bolsas, tan significativas como la crisis de 2008. La inestabilidad se empezó a convertir en una constante y la mayoría de los índices bursátiles fueron en caída libre.

Cuando el virus llegó al resto del mundo, el confinamiento generalizado fue imposible de evitar; los negocios locales de cada país, de todo tipo, se vieron afectados y la gran mayoría aún permanecen cerrados. Esto ha provocado que sus ingresos y el consumo a nivel nacional se reduzcan. Las pérdidas serán enormes, más aún cuando no existe una fecha segura para que todo vuelva a la normalidad y las empresas puedan levantar nuevamente sus cortinas.

Algunos países han señalado fechas tentativas de cuándo se estima que las economías puedan reabrir sus puertas. En México, se ha anunciado la estrategia de reapertura para las actividades sociales, educativas y económicas para dar paso a la nueva normalidad. Esta estrategia se llevará a cabo de manera gradual, ordenada y cauta, con la finalidad de que sea segura y duradera, y se ha establecido que el regreso a las actividades ocurrirá de acuerdo con la semaforización de cada región.

Para otras naciones, esta temporalidad aún es incierta. En otras latitudes se ha intentado reabrir la economía, sólo para darse cuenta de que la realidad que enfrentarán las pequeñas, medianas y grandes empresas ya no será la misma.

En el caso de China, donde de manera escalonada la economía ha intentado volver a la normalidad, se ha evidenciado que mientras el resto del mundo no lo haga, su comercio seguirá contraído, pues de no ser así la capacidad de compra de sus principales clientes se mantendría por debajo de lo que solía ser. En el país asiático está siendo también evidente que las personas están cambiando sus hábitos. Muchas de ellas están empezando a darle mayor valor al ahorro y menos al consumo, lo que probablemente pueda ocasionar que los niveles de demanda anteriores, al menos al interior de los países, no se vuelvan a alcanzar.

De esta manera, mientras el mundo se encuentra en un estado de coma inducido, las personas están empezando a preguntarse qué tipo de realidad encontrarán una vez que las actividades se reanuden. Cuando el banderazo de salida sea anunciado por los gobiernos, muchas de estas empresas se darán cuenta de que el mercado al que estaban enfocadas ya no existe, haciendo de la innovación y la adaptación dos elementos fundamentales para sobrellevar el cambio.

En este sentido, los gobiernos de los Estados tienen una doble tarea. Por un lado, enfocarse en ganar la batalla contra el virus y evitar una caída más pronunciada de sus economías, diseñando e implementando políticas extraordinarias. Esto es algo que día con día está sucediendo. Las y los líderes del mundo, de acuerdo con sus realidades y prioridades, anuncian medidas de reacción conforme el virus va evolucionando.

La segunda tarea vendrá una vez que el virus sea vencido y que el mundo intente volver a la normalidad. La historia nos muestra que después de toda gran crisis, y durante su vigencia, los presupuestos nacionales tienen que reajustarse y las políticas fiscales tienden a rediseñarse para servir como vehículos que ayuden a los países a tratar de acercarse a la normalidad pasada tanto como sea posible, y a cubrir los costos generados por la emergencia.

En este espacio se ha hablado ya sobre las políticas económicas que gradualmente el mundo y, de manera particular, México han tomado para poder hacer frente a la crisis. Sin embargo, la intención de estas líneas es traer a la discusión posibles herramientas que faciliten, una vez superada la crisis, que haya una manera justa y eficiente de asumir el costo para volver a la normalidad.

Esto es especialmente importante para nuestra nación, pues el pasado nos muestra que bajo el modelo económico del antiguo régimen las crisis económicas eran superadas distribuyendo el costo y los beneficios de los rescates de manera inequitativa. En el país, después de las grandes crisis, las estructuras fiscales no se transformaron para que aquellas personas que se vieron beneficiadas de los endeudamientos fueran quienes gradualmente generaran un mayor aporte para pagarlos.

El caso de México

Al igual que el resto de los países, México vive una crisis profunda que traerá consecuencias funestas; lo más delicado será la pérdida de vidas humanas, que se contarán en varios miles; pero también los efectos económicos que el COVID-19 traerá consigo han encendido los focos de alarma de los distintos sectores.

Al igual que en países donde la ortodoxia de la economía neoliberal es aún predominante, la mayor parte del empresariado, de las cúpulas económicas, partidos políticos e incluso medios de comunicación han sugerido planes económicos basados fundamentalmente en la adquisición de deuda, respecto a lo cual, y de conformidad con la Constitución, corresponde decidir al titular del Poder Ejecutivo federal.

Mayoritariamente, estos planteamientos aconsejan adquirir una deuda cercana a un billón de pesos. Sin embargo, la experiencia del pasado, respecto a las deudas contraídas por gobiernos anteriores no es favorable. El ejemplo más claro es el del Fobaproa, que convirtió deudas privadas en deuda pública, como ya se ha estudiado de manera amplia en otros artículos publicados en este espacio. Asimismo, la existencia de un endeudamiento de casi 11 billones de pesos, heredada de administraciones previas, no ha tenido ningún efecto benéfico para el país, además de que no fue contraída con transparencia, no generó bienestar y no se utilizó en políticas públicas para combatir la desigualdad.

¿Qué requiere México en este momento? Si bien es cierto que no es correcto cerrarse ante la búsqueda de alternativas y planes, también lo es que se debe proceder con cautela para no generar deudas que serían pagadas por las generaciones futuras, y se traducirían en beneficios para una minoría o para un pequeño grupo.

Si se acude a la deuda para enfrentar la crisis económica, se tiene que acudir también a una sólida doctrina fiscal que esté basada fundamentalmente en el principio de la justicia. Es decir, se deben implementar esquemas progresivos sobre el ingreso, sobre el patrimonio y sobre otros aspectos que puedan generar aportaciones extraordinarias, como sucede normalmente en otros países después de momentos de dificultad económica.

Esto no es nuevo, se aplica en algunas sociedades, primordialmente socialdemócratas, desde el siglo pasado, y ha tenido resultados notables para atenuar la desigualdad que, de manera fundamental ante la actual coyuntura, valen la pena ser revisados.

A finales de la Primera Guerra Mundial, las naciones que habían entrado en el conflicto se hacían cuestionamientos muy similares a los que se plantean hoy en día: ¿cómo restableceremos el orden fiscal?, ¿cómo volveremos a tener recursos públicos que vuelvan a permitir las acciones colectivas de los gobiernos?, ¿cómo se pagará la gran deuda de guerra?

No es equivocado decir que el cobro de impuestos nunca ha sido en realidad un asunto eminentemente técnico, sino que desde siempre ha representado un tema político y hasta filosófico.

De hecho, de acuerdo con el filósofo británico Edmund Burke, el ingreso del Estado es el Estado mismo. Sin impuestos no hay en el fondo destino común de la sociedad, porque no hay capacidad colectiva para actuar, así que, en el centro de toda conmoción política, en la intemperie de cualquier guerra siempre hay una revolución fiscal.

La historia es fiel testigo de esta declaración: el antiguo régimen tributario francés desapareció cuando las asambleas revolucionarias votaron la abolición de los privilegios fiscales de la nobleza y el clero; la independencia estadounidense nació de la voluntad de los súbditos de las colonias británicas de tomar en sus propias manos las decisiones de impuestos y destino: “No Taxation without Representation” fue su lema principal. Y al término de los conflictos mundiales, al lado de las democracias y el sufragio universal, nacieron, como de un mismo parto, los sistemas fiscales progresivos.

Es cierto que, en diversos países, antes de la Primera Guerra Mundial ya se habían comenzado a configurar algunos impuestos directos que buscaban cobrar, si no progresivamente, al menos de manera proporcional a los distintos miembros de la sociedad.

En Reino Unido, por ejemplo, había un sistema cedular que separaba los ingresos por tipo de fuentes y que hacía las veces del impuesto sobre la renta (ISR), en Francia y España había una recaudación de ingresos basada en el diezmo, cuyo objetivo era gravar la totalidad de los ingresos (incluido el alquiler de la tierra de los aristócratas y de la Iglesia), y en Estados Unidos de América, por la Guerra de Secesión se había establecido un impuesto global sobre la renta de los ciudadanos.

Pero, en realidad, ninguno de estos impuestos duraba mucho (se derogaban al poco tiempo de que finalizaba algún conflicto), y su método de cobro nunca era “directo”, sino que se basaba en un cálculo que supuestamente medía la capacidad contributiva del ciudadano, no a partir de su ingreso mismo (que nunca se declaraba), sino por lo que era visible y juzgable a primera vista por el fisco.

El ejemplo más común de esto era el impuesto cobrado por puertas y ventanas de las residencias, sobre lo cual se determinaba el monto de la tributación, o el impuesto al predial, que se calculaba en función del alquiler de todas las tierras propiedad del contribuyente.

Ambos factores representaban un impedimento natural para impulsar gravámenes fiscales de manera progresiva, y por tanto, se cobraban tasas fijas usualmente bajas y proporcionales al ingreso aparente del contribuyente.

No fue sino hasta 1799 cuando en Reino Unido se implementó el impuesto sobre la renta por primera vez, y durante casi dos siglos representó una fuente de ingresos extraordinarios que le permitían sufragar gastos bélicos o mitigar tensiones sociales. Antes de la Revolución Industrial (1766), era impensable un impuesto de esta naturaleza, porque en las sociedades no existían excedentes que pudieran ser gravables por el fisco, y no existía imprenta mediante la cual pudiese haber un registro de los contribuyentes: cuánto ganaban y cuánto pagaban; cuánto pagaban y cuánto eludían.

Tuvo que coincidir el avance tecnológico que le permitía a las necesidades liberarse de la trampa malthusiana de empobrecimiento constante, junto con los grandes conflictos bélicos derivados de las guerras napoleónicas, para que se instaurase este tipo impuestos.

Tanto en Europa del Norte como en Japón, varios Estados encontraron necesidades similares e introdujeron en sus sistemas fiscales un impuesto al ingreso, similar al de Reino Unido: Dinamarca, en 1870; Japón, en 1887; Prusia, en 1891 y Suecia, en 1903. El último de los países que se uniría a esta tendencia sería Estados Unidos de América, en 1913.

No fue casual la introducción de este impuesto en los diversos países. Casi todos los casos estuvieron antecedidos de conflictos bélicos o las necesidades de impulsar el gasto social poderosamente.

El más icónico es el de Prusia, que, bajo la tutela del jefe de Estado, Otto von Bismarck, creó las primeras leyes sociales europeas que implicaban un mayor gasto del gobierno en materia de jubilaciones, pensiones, salud y enfermedad, lo que, sumado a las transferencias por gastos bélicos y el proceso de unificación germana, creaba nuevas necesidades de financiamiento público.

De esta manera, las semillas de los Estados de bienestar que es posible encontrar antes de la Primera Guerra Mundial se pueden clasificar en dos grandes ideas de los gobiernos: 1) incrementar la seguridad nacional para la población (guerra), y 2) aumentar las capacidades sociales de los Estados. Es decir, sus capacidades para realizar transferencias de las personas ricas a las pobres. Y para ambos propósitos era fundamental cobrar impuestos enfocados a la renta.

No obstante, la introducción del ISR sólo permitió a estos países aumentar sus ingresos de manera marginal, y principalmente en compensación a otros gravámenes que se tenían (como los vinculados al comercio exterior), por lo que la cantidad de recursos a disposición de los gobiernos en total no cambió mucho.

La falla principal por la que este impuesto no recogía tantos recursos antes de los conflictos mundiales se debe a que las tasas a las que se cobraban estos impuestos, incluyendo los niveles de ingresos estratosféricos, eran marcadamente moderadas, lo que impedía que el gravamen funcionase con toda su efectividad posible.

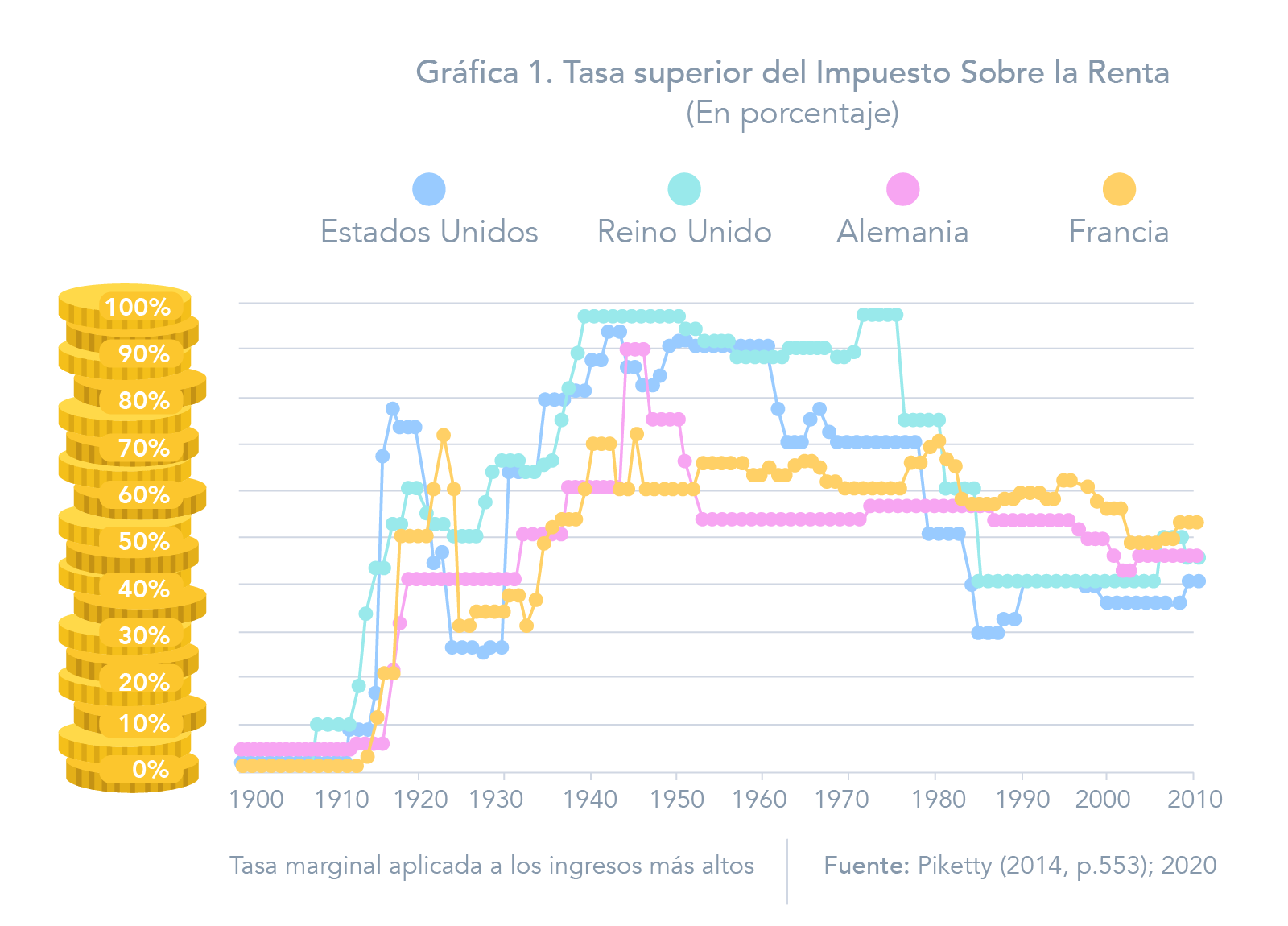

Como se puede observar en la Gráfica 1, la tasa superior de impuesto que se cobraba estuvo prácticamente estancada hasta 1914, y después se disparó vertiginosamente al término del conflicto mundial.

Ningún país había querido gravar fuertemente el ingreso, Alemania misma, antes de la guerra tenía una tasa fiscal de un 3 por ciento en 1891, y pasó solamente a un 4 por ciento en 1915, antes de ser exponencialmente incrementada a un 40 por ciento en 1919.

En Estados Unidos de América no había un ISR como tal, sino una contribución fija, y sólo hasta 1916 se creó una tasa proporcional del 10 por ciento, que se incrementó después al 16 por ciento en 1917, y para el término de la Segunda Guerra Mundial ya existía un sistema de ISR progresivo que de manera súbita cobraba hasta un 67 por ciento. En Reino Unido, la tasa aplicable en 1909 (cuando se reintroduce el ISR en la ley) era de un 8 por ciento, cifra que a la fecha era considerada relativamente alta, y al término de la guerra ya era del 40 por ciento.

Para el resto de los países hay una historia similar; la tasa más alta a la que se gravaba antes de la guerra giraba en torno a un 2 y un 4 por ciento, mientras que después del conflicto subió a un máximo del 70 por ciento en diversas naciones, mostrando con ello, primero, que no fue sino hasta las guerras mundiales cuando se impulsó verdaderamente a los sistemas fiscales progresistas y, segundo, que la reforma fiscal progresiva era asequible para todos los Estados, sin necesidad de crear o introducir nuevos gravámenes, sino poniendo en operación los esquemas de progresividad ya existentes en la ley.

El viraje que experimentó este tipo de impuestos después del conflicto contó con el apoyo de todos los legisladores, sin importar su corriente política. Y no podía ser de otra manera, pues después de la guerra la situación financiera de la totalidad de países era lamentable; los gobiernos poseían deudas considerables que, más allá del Tratado de Versalles (en el que se exigía que Alemania pagase por todo), tenían la necesidad de obtener nuevos recursos.

El contexto en que los legisladores decidieron generar esta reforma es interesante. Tras el conflicto bélico, los trabajadores no contaban con un verdadero poder adquisitivo, los salarios eran deplorables, y varias oleadas de huelgas amenazaban con paralizar a los países, lo que virtualmente hacía imposible obtener mayores recursos de estos agentes. Encima, a nivel mundial se encontraba el riesgo de la Revolución bolchevique, como una vía alterna de desarrollo, lo que incentivaba a las naciones democráticas a impulsar una agenda de cambio basada en una mejor distribución del ingreso y, por tanto, en una mayor participación del Estado, con un sistema fiscal distinto al prevaleciente antes de la guerra.

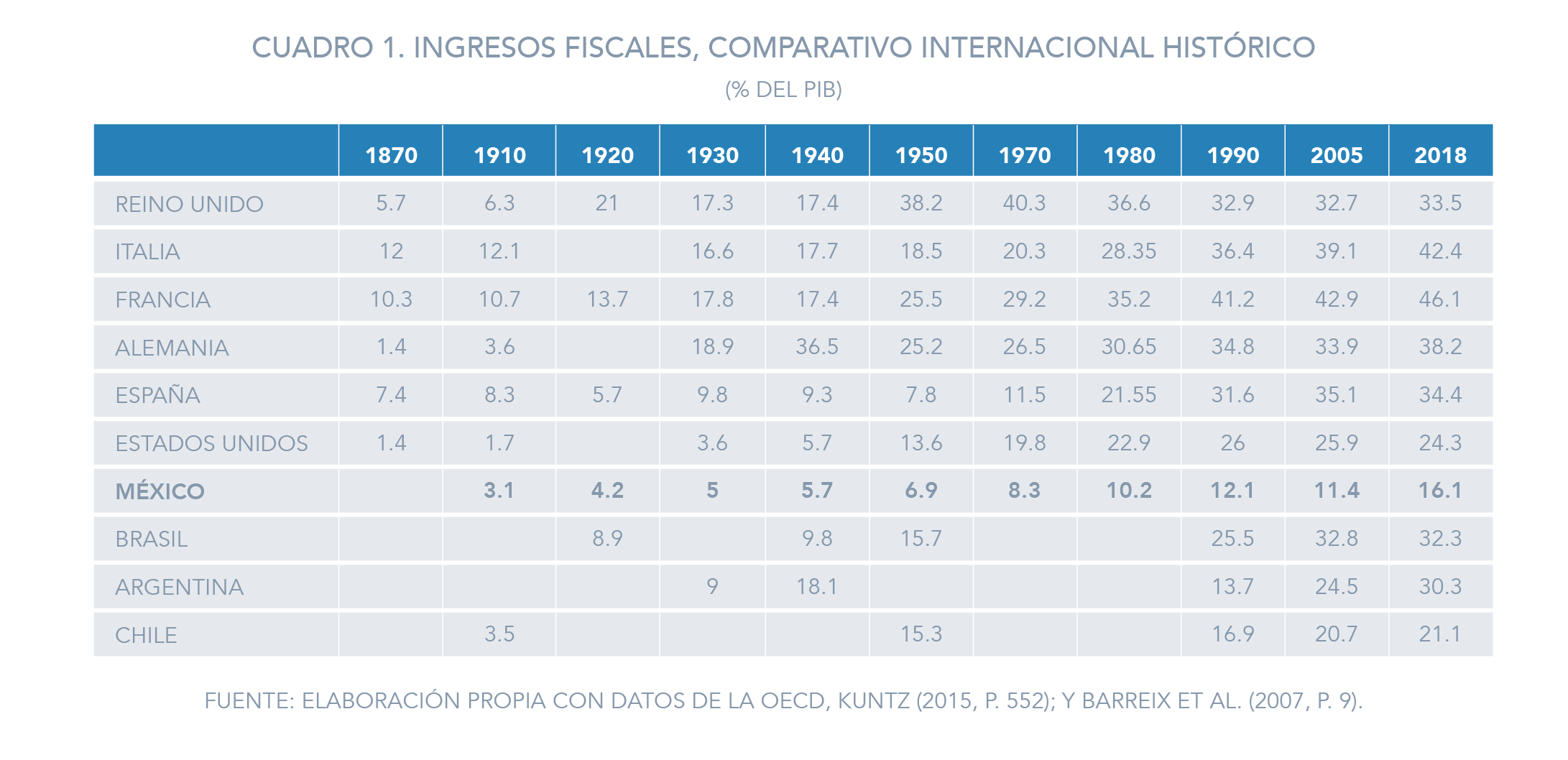

Bajo estas circunstancias, ningún legislador, en ninguna parte del mundo, se opuso a que las personas que tuviesen mayores ingresos asumieran en mayor medida el pago de las deudas de guerra. Esto permitió que, para fines de 1930, la vasta mayoría de los gobiernos hubiese incrementado sus ingresos más de diez veces (véase el Cuadro 1).

Al paso de los siguientes años, se puede decir que los sistemas fiscales progresistas evolucionaron en dos vertientes diferentes. Por un lado, existió un proceso de contrarreforma en los años ochenta del siglo pasado (manifestado principalmente en Reino Unido y Estados Unidos de América) en el cual hubo una fuerte reducción de las tasas marginales, con la insistencia de llevar los impuestos directos a sus orígenes de preguerra.

El caso más famoso de estos impuestos fue el llamado Poll Tax, adoptado por el Reino Unido en 1988 y abolido en 1991, el cual preveía un impuesto uniforme (es decir, de un mismo monto) para todas las personas adultas, sin importar su nivel de ingreso o capital, de modo que la tasa impositiva era menor para las personas más ricas, como proporción de su ingreso o de su capital. En otras palabras, se optó por sistemas fiscales altamente regresivos, lo cual, en su caso, le costó el puesto a la primera ministra Margaret Thatcher en 1990.

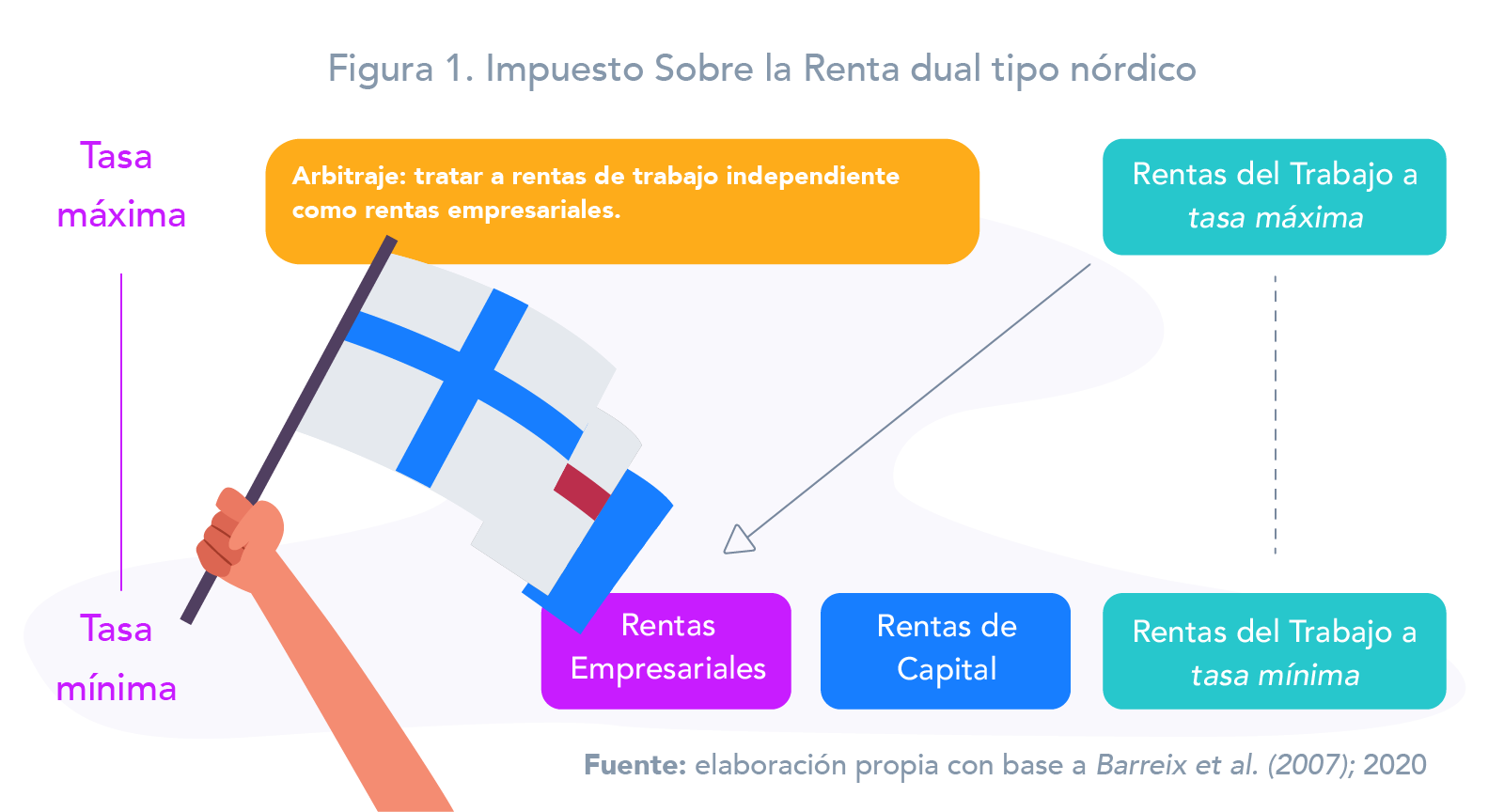

El otro camino que siguieron los sistemas fiscales se originó a principios de los años noventa del siglo XX en los países nórdicos de Noruega, Finlandia, Dinamarca y Suecia, que adoptaron un modelo de gravámenes tipo dual.

Uno de los mayores inconvenientes de los impuestos directos, de tipo cedular, es decir, que gravan diferenciando la fuente de ingresos, es que mientras los ingresos que provienen de factores más inamovibles (como el trabajo) tributan a tasas crecientes, los ingresos provenientes de factores más flexibles (como el capital) lo hacen a tasas fijas usualmente bajas.

Esto sucede principalmente porque la segunda fuente de impuestos puede contar con un mayor proceso de arbitraje que impida su eficiente gravamen, lo que suele impedir la progresividad en este tipo de ingresos. Por ejemplo, en la comunidad europea existe una alta movilidad de capital, por lo que gravámenes altos en alguna región pueden provocar fácilmente la fuga de ahorro doméstico.

Esto se ha generalizado prácticamente en todo el mundo, a raíz de la globalización económica, por lo que la literatura sobre imposición óptima ha sugerido que los ingresos de capital no deben tributar al mismo nivel que los ingresos laborales, puesto que la elasticidad (la sensibilidad que hay a la tasa de impuestos) entre ambas fuentes de ingreso es diferente (mucho más alta en el capital respecto al trabajo).

En la década de 1990, países como Suecia, Finlandia, Noruega y Dinamarca lidiaban con el problema de estar gravando a tasas superiores a las del resto de Europa, incluyendo la tasa marginal sobre el capital, por lo que enfrentaban una fuga de inversiones importante. El sistema nórdico buscó solucionar este inconveniente creando una estructura progresiva sobre las rentas laborales, pero con la inclusión de un impuesto uniforme para los ingresos de capital, que se alinea con la tasa de ISR de personas en su primer tramo, junto con el ISR declarado por empresas.

Es decir, las fuentes de ingresos se agrupan únicamente en dos conjuntos: capital y laboral. El primero incluye intereses, dividendos, ganancias de capital, rentas de alquiler, regalías, renta imputada de vivienda, rendimientos imputados sobre inversiones en empresas no corporativas, etc.; mientras que el segundo consiste básicamente en los sueldos y salarios, prestaciones monetarias o en especie, pensiones y beneficios de seguridad social.

Los ingresos de capital se gravan a una tasa proporcional, mientras que los laborales siguen un esquema progresivo, y, para minimizar el arbitraje (la sustitución de ingresos por tipo de fuente en la declaración fiscal), la tasa marginal que grava el primer tramo de las rentas laborales es igual a la tasa sobre el capital que simultáneamente grava a la misma tasa de ISR que a las rentas empresariales.

Asimismo, los ingresos de los trabajadores independientes (o pequeños propietarios) se dividen entre capital e ingreso laboral. El primero se calcula aplicando un rendimiento presuntivo al valor bruto o neto de los activos, mientras que el residual se considera renta laboral, y tributa con un ISR empresarial.

A pesar de este esquema, en buena medida, el sistema nórdico generó un fuerte proceso de arbitraje en las rentas de trabajadores por cuenta propia, debido a que la diferenciación de la renta derivada del factor trabajo o capital no era clara, y permitía que muchos contribuyentes pudiesen tributar gran parte de sus ingresos empresariales a la misma tasa proporcional del capital (que, a su vez, pagaba la tasa más baja de ISR sobre personas).

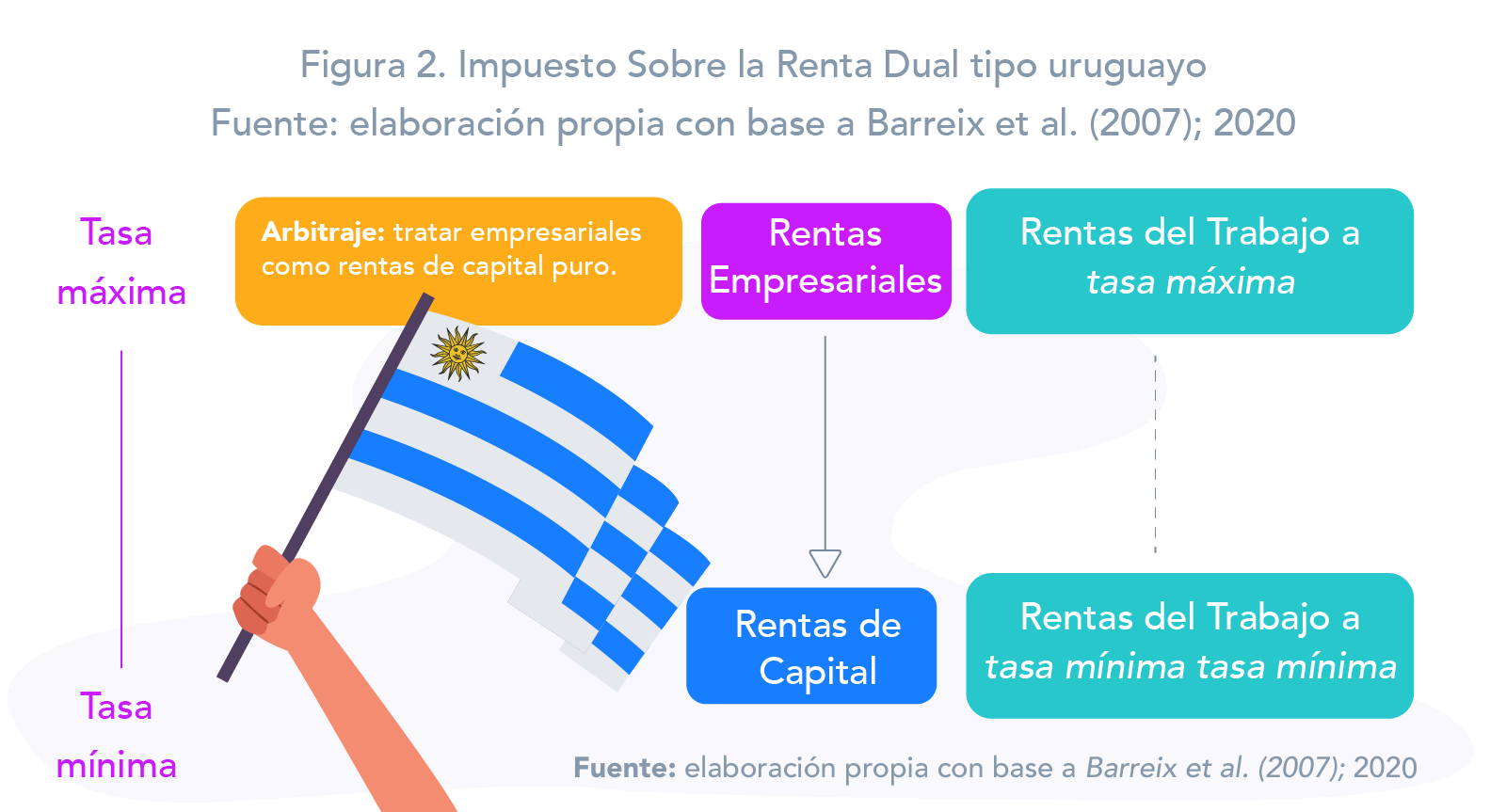

En los países nórdicos ésta sigue siendo una tarea continua, y parte de la solución ha estribado en clasificar estrictamente el tipo de rentas que generan estos trabajadores. No obstante, una alternativa adicional al sistema nórdico se estableció en Uruguay en 2007, donde se reintrodujo el sistema dual, pero basado en la siguiente configuración.

La tasa aplicable a los rendimientos de capital es igual a la tasa marginal que paga el primer tramo de las rentas laborales, mientras que la tasa máxima que grava las rentas del trabajo es igual a la parte alícuota que grava las rentas empresariales.

Con ello, un trabajador independiente prácticamente sólo puede optar entre tributar como empresa, o como persona física, mientras que en el sistema nórdico alcanzaba a tributar como empresa a la tasa más baja del ISR por persona.

Diversos trabajos han mostrado que el sistema dual en estos países ha tenido importantes efectos en la disminución de la desigualdad respecto al sistema fiscal que le precedió (de tipo cedular), aunque no existe evidencia clara para saber si el ahorro aumentó tras el cambio de régimen. Y en todos los casos (incluyendo Uruguay) se consiguieron sistemas más progresivos.

En síntesis, es posible afirmar que la construcción de los sistemas fiscales progresivos presentó cuatro grandes transformaciones a lo largo de la historia, que permitieron su adaptación a los diferentes entornos económicos. La primera de ellas fue la introducción “técnica” y “legal” del impuesto sobre la renta que, como se ha señalado aquí, tenía un carácter progresivo limitado.

La segunda etapa consistió en un proceso de masificación del impuesto, que paralelamente condujo a la ampliación del Estado en sus funciones de garante del bienestar social, y que ocurrió a la luz de la emergencia económica y mundial derivada del conflicto bélico y la Gran Depresión.

Las últimas dos etapas representan una bifurcación de la época heredada de la guerra. Por un lado (el tercer camino), se generó una contrarreforma que ha limitado preponderantemente las capacidades progresistas de los sistemas fiscales, es decir, permitir que las personas que puedan pagar más, lo hagan.

El segundo camino ha sido una vía alternativa al gravamen de tipo cedular (es decir, por tipo de fuente), conocido como sistemas duales, y que están principalmente representados en los países nórdicos.

En consecuencia, en el contexto internacional, se puede argumentar que el camino de construcción de los sistemas fiscales progresistas sigue siendo una tarea pendiente, de continuo análisis y mejora. Pero que, de manera principal, debemos su avance a los años 1914 a 1945, que están marcados por la guerra, la crisis, y la oportunidad de cambio.

Twitter y Facebook: @RicardoMonrealA